10月底,中指调查依托CREIS中指·云调研平台形成问卷;通过房天下网站平台、房天下经纪云、中指调查公众号以及中指研究院各分院等渠道进行问卷收集。本次共计收集问卷近1万份,现将居民置业变化趋势进行分析,供行业和社会各界参考。

居民购房信心继续下降,购房释放节奏出现后移

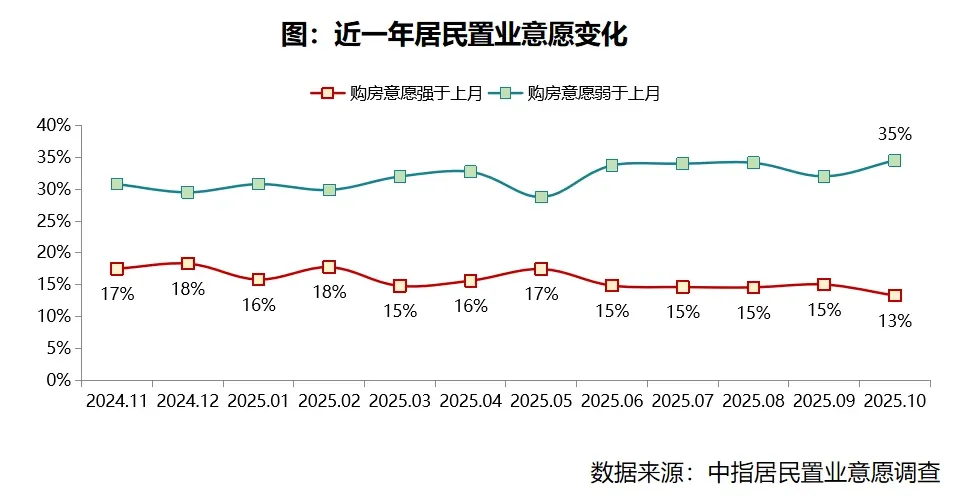

居民置业意愿继续下降:10月底居民购房意愿强于上月占比约为13%,环比下降1.7个百分点,再创新低水平;购房意愿弱于上月占比出现增加,10月底占比约为35%,环比增加2.5个百分点,处于阶段高位水平;购房意愿稳定占比小幅下降,环比下降1.2个百分点。整体来看,楼市运行仍相对较弱,居民购房需求节点释放后,置业意愿出现一定下降,住宅产品持续迭代,居民购房延续观望态势。其中,三四线城市居民购房信心下降最为明显,环比下降2.9个百分点;一线城市、二线城市居民购房信心稳中有降,环比下降约1个百分点。

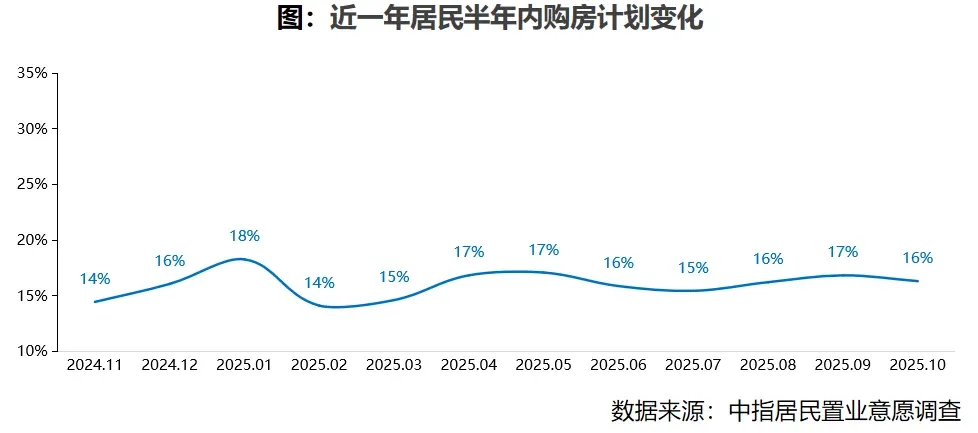

居民购房节奏出现后移:10月底居民购房计划出现不同程度延迟,其中半年内购房计划占比约为16%,环比下降0.5个百分点;半年-2年内购房占比出现增加,环比提升3.3个百分点,其中半年-1年内计划购房占比环比提升1.7个百分点,1-2年内计划购房占比环比提升1.5个百分点。整体来看,楼市营销节点过后,营销力度出现下降,居民购房计划出现延迟。

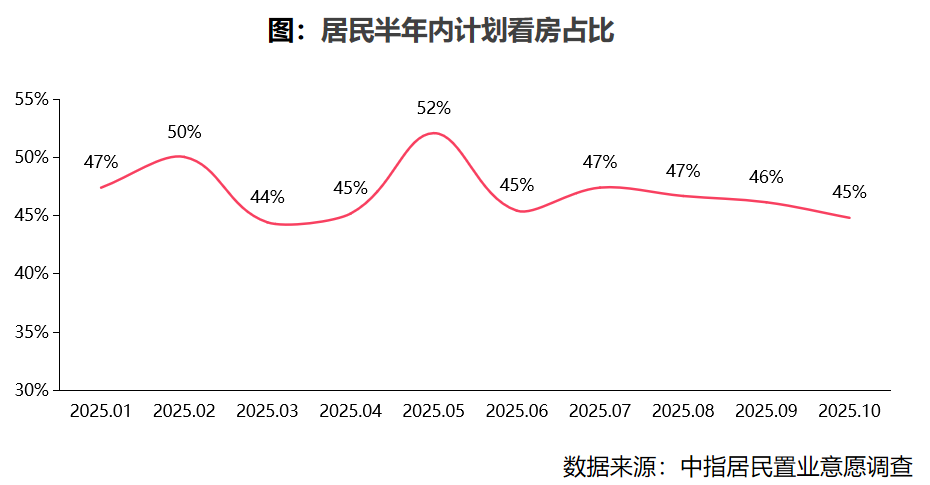

计划看房占比回归低位:自5月份以来居民计划看房占比呈现波动下降趋势,10月底居民计划看房占比约为45%,环比下降1.3个百分点,较5月高位下降7个百分点,目前居民看房计划回落至相对低位水平。

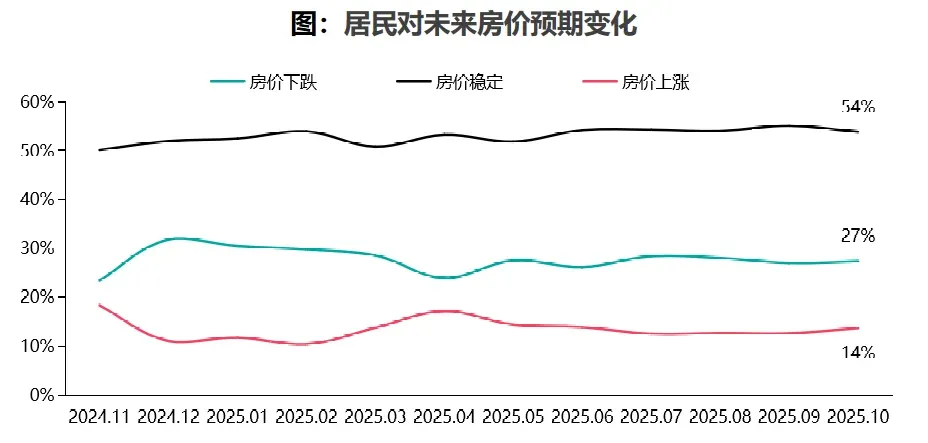

房价预期延续弱势,楼市改善预期相对不足

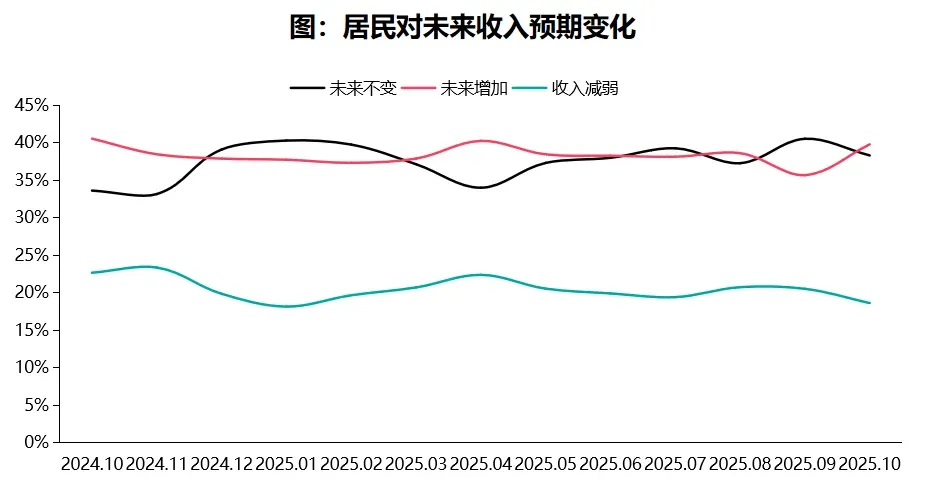

居民收入预期略有改善:根据调查显示,10月收入增加预期出现低位增加,占比约为40%,环比上升4.1个百分点。收入稳定占比出现下降,居民收入稳定占比约为38%,环比下降2.2个百分点。收入减少及失业占比出现下降,占比约为19%,环比下降1.9个百分点。整体来看,居民对未来收入预期出现低位改善,一方面是中美贸易谈判取得重要突破,部分关税措施及调查双方暂停一年,推动贸易关系缓和,形成中期经济运行利好;另一方面是部分新质生产力行业活跃度相对较高,高端制造业投资增速较快,带动收入预期出现改善。

居民房价预期延续弱势:房价下跌预期稳中有升,10月底居民房价下跌预期约为27%,环比微升0.3个百分点,持续处于高位水平。房价稳定预期出现下降,10月底居民房价稳定预期约为54%,环比下降1.3个百分点。房价上涨预期持续低位水平,10月底居民房价上涨预期约为14%,环比微升1.0个百分点。整体来看,短期居民房价预期延续较弱趋势,下跌预期稳中有升,房价上涨预期持续低位水平,目前楼市运行持续处于供大于求状态,市场延续以价换量,短期房价下跌压力仍较大。

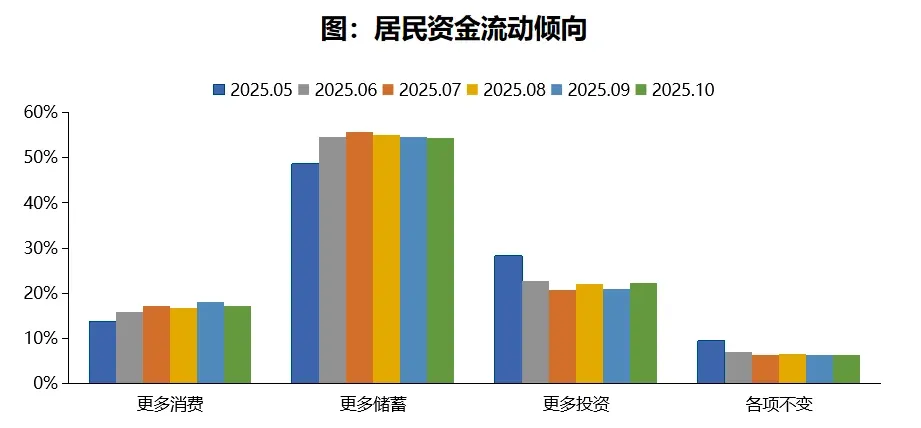

居民储蓄意愿持续高位:10月居民储蓄意愿略有下降,更多储蓄占比约为54%,环比下降0.2个百分点,整体居民风险偏好仍相对较弱;消费倾向略有下降,10月占比环比下降0.9个百分点;投资偏好低位微升,更多投资占比约为22%,环比上升1.3个百分点,但整体仍处于相对低位水平,居民购房与投资意愿仍相对较弱。

恒正网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯